出品:新浪财经上市公司研究院

作者:喜乐

根据Wind数据统计,2020-2025年共有589家公司登陆港股市场(含介绍上市、SPAC上市、De-SPAC上市)。在市场扩容的背后,部分企业上市后经营与合规问题集中暴露,截至目前已有超19家完成退市(含即将退市),另有11家处于异常停牌状态,且上述企业均集中于主板。其中,房地产行业成为退市与停牌的“重灾区”,未按时刊发年度业绩是最主要触发因素,多家头部及中小券商作为保荐机构牵涉其中,港股保荐机构持续督导机制的薄弱环节也随之凸显。

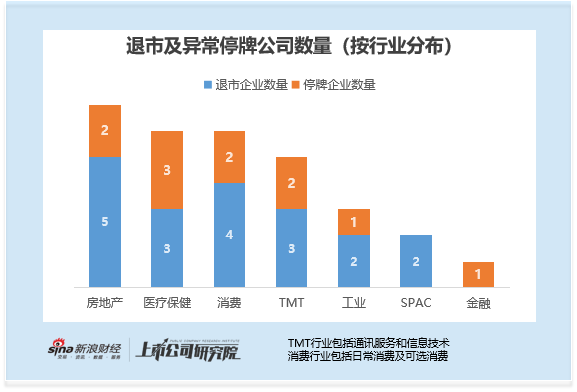

从行业分布来看,房地产行业的退市及异常停牌公司数量以7家位居首位,凸显出行业下行周期下,房企在经营压力与合规管理上的双重困境。医疗保健、消费(含日常消费及可选消费)及TMT行业(含通讯服务及信息技术)紧随其后,成为退市及异常停牌的高发领域。值得注意的是,医疗保健与TMT行业作为港股市场的“特色赛道”,港交所专门为生物科技公司(18A)及特专科技公司(18C)开设了上市路径,但这类企业普遍面临市场竞争激烈、多数尚未盈利、规模偏小等问题,经营风险相对较高,这也导致行业内出现多家公司退市或异常停牌的情况。此外,还有2家SPAC公司因未能在规定期限内完成De-SPAC交易,最终以赎回方式退市。

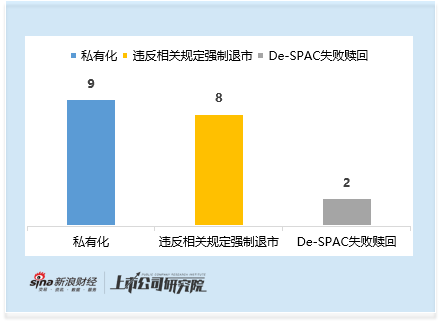

从退市原因方面,共有9家公司通过私有化方式主动退市。市场资深人士分析,企业选择私有化的动因多元:部分公司股价严重偏低甚至跌破净资产,面临被恶意收购的风险;部分企业因股价持续低迷丧失融资功能,却仍需承担上市带来的监管成本,私有化可降低管理负担;还有些企业受困于股票交易流动性不足,难以实现合理估值,私有化成为优化发展路径的选择。

例如,赛生药业于2024年7月5日通过私有化退市,其官方公众号披露,公司上市以来营业收入持续增长,经营利润稳步扩大,多款新产品成功落地,GTP(GO-TO-PATIENT)商业模式的长期价值得到验证,市场竞争力显著提升。但受客观市场环境影响,公司良好的基本面未能充分反映在股价估值中,股票交易活跃度与流动性持续受限。为给公司发展创造更大灵活性,控股股东德福资本于2024年3月28日发出私有化要约,最终以每股18.8港元的价格完成退市。

另一大退市类型为强制退市,共有8家公司因违反联交所相关规定被取消上市资格,其中多数源于未能按时刊发年度或半年度业绩。表面来看,这一现象多因核数师无法出具“无保留意见”审计报告,导致业绩报告无法披露,但深层原因往往指向企业内控机制缺失、公司治理存在重大瑕疵等核心问题。

曾被誉为“水果第一股”的洪九果品就是典型案例。该公司2022年9月在港交所上市,2024年3月因无法按时发布财报停牌,公告称“需更多时间提供核数师审核所需全部资料及解决审核过程中提出的问题”。随后时任核数师毕马威辞任,新核数师上任后仍未发布财报。2025年4月,创始人邓洪九及多名高管因涉嫌骗取贷款和虚开增值税发票被采取刑事强制措施。上市委员会于2025年10月3日决定取消其上市地位。洪九果品虽在10月13日申请复核,但最终维持原判,自2025年12月30日上午9时起被取消上市资格。

从时间周期来看,港股主板规则明确连续停牌18个月(约540天)将触发快速除牌,但上述8家强制退市企业从停牌至退市的间隔均超过18个月,最长达677天。此外,根据港交所规则,如必要保障投资者或维持一个有秩序的市场,则无论是否应发行人的要求,交易所均可在其认为适当的情况及条件下,随时指令任何证券短暂停牌或停牌又或将任何证券除牌。但这8家企业在暴露出内控与治理重大瑕疵后,并未被立即除牌,退市流程的时效性引发市场关注。

停牌企业方面,2020-2025年上市的企业中,共有11家处于异常停牌状态。停牌原因多数也还是因未按时刊发业绩,少数公司已明确其存在违规行为。其中,中信证券保荐的天聚地合仅上市9个月即宣告停牌,成为上市后快速暴雷的典型案例。

保荐机构方面,牵涉退市或停牌企业的并非仅有尾部投行,多家长期位居港股IPO保荐榜单的头部中外资券商均在列,打破了“头部券商保荐即风险更低”的市场认知。根据港交所规则,保荐机构的核心职责集中在上市前的尽职调查,确保发行人符合上市条件及相关法规要求,但对于上市后的持续督导要求则相对模糊。

这与A股形成鲜明对比。A股相关规定明确,保荐机构需在新股上市当年剩余时间及后续数个完整会计年度内,通过现场核查、跟踪募投项目进展等方式,保障发行人持续合规,甚至对再融资项目也设定了相应督导责任。港股持续督导责任的淡化,也导致部分企业出现“再融资后立即暴雷”的情况。例如洪九果品2024年1月刚完成8.2亿港元的配售,3月便因无法按时发布财报停牌,凸显出持续督导机制的缺失隐患。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏