炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

在近年港股IPO扩容的繁荣表象下,一批上市时间不长的企业正遭遇市场“冷遇”:2020-2025年上市的589家公司中,除30家已退市或异常停牌外,另有171家陷入成交低迷、股价“仙股化”等交易层面的困境,占这一周期上市企业总量的近三成。选择这一阶段的上市企业作为观察样本,而非全市场泛化分析,核心是这类企业的发展轨迹更能精准折射近年港股市场的生态变迁——这一时期既是港股IPO的集中扩容期,也是市场流动性结构、估值定价逻辑发生深刻调整的关键窗口,企业上市后逐步陷入“沉寂”,或反映出当前市场对增量企业的承接能力不足。

从现行规则来看,港股退市机制以非量化标准为主,“强制退市”主要关注停牌天数,高等法院清盘、资不抵债或失去持续经营能力等,仅只有一条“非公众持股量”为量化标准。这意味着香港证监会及港交所对企业退市拥有较大主观判断权,而对上市后的市值水平、成交活跃度、股价下限等关键维度,并未设立明确量化约束。这种规则设计导致大量低活跃度近年上市企业长期“盘踞”市场,既难以发挥融资功能,还持续消耗市场流动性,成为市场生态优化的阻碍。

此外,由于监管层面缺乏明确的交易类退市标准,港股上市公司普遍对市值管理、流动性管理重视不足。企业无需为成交低迷、市值缩水承担直接的退市风险,自然缺乏主动维护股价、吸引投资者的动力,进一步加剧了上市后逐步沉寂的市场困局。

反观A股与美股,均已建立明确的交易类强制退市机制,通过量化指标实现低活跃度企业的市场化出清。其中,A股强制退市体系涵盖交易类、财务类、规范类及重大违法类四大类型,交易类强制退市作为重要组成部分,专门从成交量、绝对股价、总市值、股东人数四大核心维度设置退市阈值,并结合主板、双创板、北交所的市场定位差异,针对性调整具体门槛标准:例如主板要求连续120个交易日成交量低于500万股,双创板降至200万股,北交所则为100万股。这套“多维度量化+强制出清”的制度设计,能够高效筛选并淘汰缺乏流动性、估值持续低迷的企业,有效避免市场资源错配。

(来源:IPO上市实务)

参考A股交易类退市的核心量化维度,同时结合港股市场的数据可获取情况,针对港股近年上市的“沉寂”企业,主要从四大交易类指标展开筛选(统计周期统一选取2025年下半年):

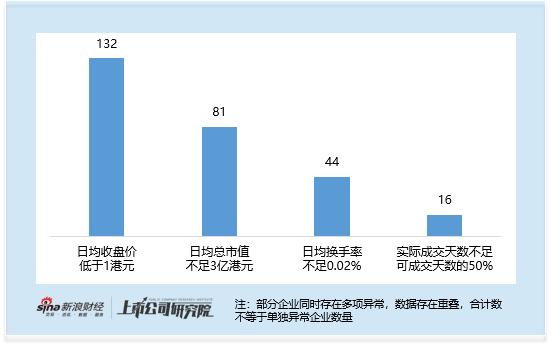

1. 股价“仙股化”:日均收盘价低于1港元——对应A股“股价低于1元”的退市阈值。

2. 市值持续低迷:日均总市值不足3亿港元——港股主板各类IPO上市测试中,市值最低标准为5亿港元,当前市值低于该水平,意味着企业已不满足港股主板最基础的IPO上市市值要求,上市后价值折损显著。

3. 流动性枯竭:日均换手率不足0.02%。

4. 成交极度冷清:实际成交天数不足可成交天数的50%。

从具体数据来看,日均收盘价低于1港元的“仙股”数量最多,达132家;其次是日均总市值不足3亿港元的企业,共81家;日均换手率不足0.02%、流动性濒临枯竭的企业有44家;实际成交天数不足可成交天数50%的企业为16家。

部分企业同时踩中股价、成交、市值等多项指标,陷入上市后逐步被遗忘的窘境,既无法通过二级市场实现融资功能,也难以吸引机构投资者关注,成为港股市场中的僵尸股。

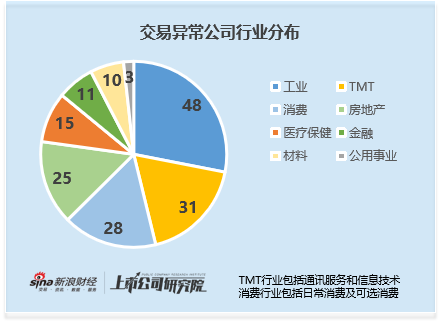

从行业分布来看,交易异常企业呈现显著的结构性特征:工业企业数量最多,达48家;其次是TMT行业,共31家;消费行业为28家;房地产、医疗保健、金融等行业也均有企业陷入交易低迷,反映出“沉寂”现象并非单一行业问题,而是在港股市场流动性收缩背景下的普遍性风险,覆盖传统行业与新兴领域。

以威海银行为例,该公司于2020年10月上市,2025年下半年日均市值仍达176亿港元,并未出现市值低迷问题,但成交端低迷特征尤为突出。2025年下半年合计126个可成交交易日中,威海银行仅58个交易日有实际成交,成交天数占比不足46%;同期日均换手率更是低至0.0096%,远低于0.02%的流动性筛选阈值。值得注意的是,其成交低迷并非近年才出现,而是上市以来的常态——数据统计显示,截至2025年底,威海银行上市至今共有1284个可交易日,实际有成交的日期不足500天。

除交易层面的低迷表现外,这批近年上市企业的市值折损问题同样突出。数据显示,有33家企业2025年底市值较IPO时缩水超90%,仅剩不足10%,其中26家与前述171家交易低迷的企业存在重叠。这意味着,多数市值大幅折损的企业,同时伴随成交冷清、股价低迷等交易端问题,形成“估值缩水→投资者离场→流动性进一步枯竭”的恶性循环,最终彻底被市场边缘化,也从侧面反映出,企业价值的核心崩塌,是其陷入市场“沉寂”的重要根源。

以快狗打车为例,其于2022年6月在港股上市,上市时市值约132亿港元,而2025年下半年日均市值已缩水至2.2亿港元,截至2025年底市值进一步降至1.4亿港元,较上市初期大幅折损超98%。尽管其成交天数、换手率尚未触及本次筛选的临界值,但成交活跃度已显著低迷,2025年下半年日均成交额不足40万港元,成为港股近年上市企业中市值大幅缩水、流动性持续走弱的典型代表。

这类“沉寂”企业的长期存在,正在持续加剧港股市场的“流动性分层”:一方面,低活跃度企业逐步沦为“僵尸股”,普通投资者既难寻交易对手,也面临估值进一步缩水的投资风险;另一方面,市场有限的资金与资源难以向优质企业集中,既不利于港股市场的“新陈代谢”,也会削弱港股对新经济企业、优质拟上市企业的长期吸引力。

随着近年上市企业“沉寂”案例的持续增多,完善退市规则中的交易类量化标准,补充针对市值水平、成交活跃度、股价下限的明确约束,已成为优化港股市场生态、提升市场活力的迫切需求。建立明确的交易类退市机制,才能推动低质量企业有序退出,让市场资源向优质企业集中,重塑港股市场的吸引力与竞争力。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏