披露研发外包比例

出品:新浪财经上市公司研究院

作者:君

2026年1月20日,山东极视角科技股份有限公司(下称“极视角”或“公司”)根据上市规则第18C章向联交所主板提交上市申请,中信证券为独家保荐人。

2025年7月,青岛天路转让全部股份并退出,转让价格较D轮融资的入股价格折让43.72%。但截至目前,极视角仍未办理变更登记,将该公司移出发起人名单,被证监会质询是否存在股份代持。此外,极视角A股上市辅导期间,其股权多次被司法冻结,一名股东的控股股东已于2024年进入破产重整程序。

极视角作为研发驱动的高科技企业,研发费用含“科”量存疑。报告期内,其研发费用中的人工成本持续下滑,存在削减研发团队的情形。同时,研发费用中的技术服务费大幅攀升,是否意味着自身缺乏关键技术的研发能力?极视角的技术服务费包括外包研发服务,但招股书未披露研发外包的金额、比例等数据。

青岛天路转让退出为何未办理变更登记?股权为何被冻结?

极视角创立于2015年6月,是一家人工智能平台型企业,聚焦人工智能计算机视觉算法。截至目前,极视角已完成11轮融资,共募集资金3.84亿元,投后估值达23.1亿元,投资方包括华润创新、高通中国、青岛经控集团、山东陆海联动等知名产业资本。

不过,极视角近两轮融资已出现估值停滞问题,C3轮融资完成于2022年10月,投后估值为23亿元;D轮融资完成于2024年11月,投后估值为23.1亿元,较前轮融资仅微增0.1亿元,增幅仅为0.43%,叠加通胀与资金成本因素,实际估值或已出现缩水,直接反映出资本市场对其成长持续性的谨慎态度。

截至目前,陈振杰、罗韵及横琴极力合共持有极视角已发行股份总数的29.84%,为公司单一最大股东集团。中美创投持股10.72%,为最大外部投资者。

极视角A股辅导报告

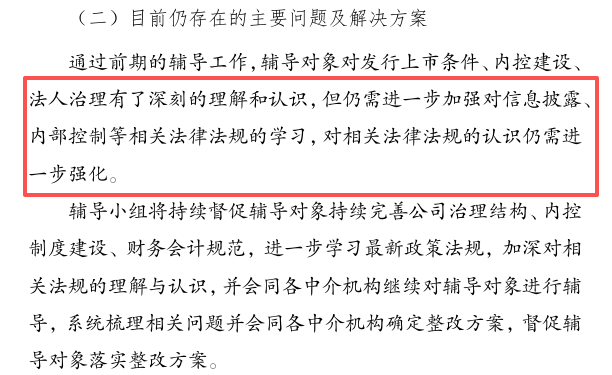

极视角A股辅导报告2024年1月,极视角在青岛证监局进行IPO辅导备案,拟在科创板上市。但经过两年辅导,至今仍没有递交上市材料。在最新一期辅导报告(发布于2025年7月)中,辅导券商中泰证券指出极视角当前存在的问题,认为公司仍需进一步加强对信息披露、内部控制等相关法律法规的学习,对相关法律法规的认识仍需进一步强化。

2026年1月20日,极视角向联交所主板提交上市申请,保荐人变更为中信证券。在招股书中,极视角只字未提先前A股上市计划。而在近期赴港上市的内地企业中,披露前期A股上市计划是普遍做法,包括A股辅导备案的具体时间、进展,以及终止的详细原因。

1月23日,中国证监会国际司对极视角等3家企业出具补充材料要求。其中,监管层特别关注极视角最近12个月内新增股东入股的原因、入股价格的合理性,要求说明是否存在异常对价或利益输送。同时,对于此前持有股份但已在2025年7月转让退出的股东,仍申请参与“全流通”的行为,证监会要求其解释原因及合理性并澄清是否存在股份代持。

2025年7月,青岛天路以1653.86万元的代价向青岛青铁转让其持有的127.77万股股份,每股转让价格为12.94元,较D轮融资的入股价格折让43.72%。交易完成后,青岛天路不再持有公司股份。极视角称,“该转让已合法完成”。

国家企业信用信息公示系统

国家企业信用信息公示系统然而,国家企业信用信息公示系统显示,极视角营业执照的核准日期为2025年12月10日,彼时青岛天路仍为极视角的发起人,并且极视角最近一次变更投资人信息还是在2023年4月。

根据《中华人民共和国市场主体登记管理条例》规定,市场主体变更登记事项,应当自作出变更决议、决定或者法定变更事项发生之日起30日内向登记机关申请变更登记。市场主体未依照本条例办理变更登记的,由登记机关责令改正;拒不改正的,处1万元以上10万元以下的罚款;情节严重的,吊销营业执照。

截至目前,青岛天路转让退出已逾6个月,极视角为何迟迟未办理变更登记?是否涉嫌违反相关法律法规?

天眼查

天眼查天眼查数据显示,极视角多次出现股权被青岛地方法院冻结的情况。2024年7月18日,青岛天路所持127.7699万股股权被冻结,冻结期限至2027年7月17日。该合伙企业背后出资人刘钥婷、姜雨欣身份不明。

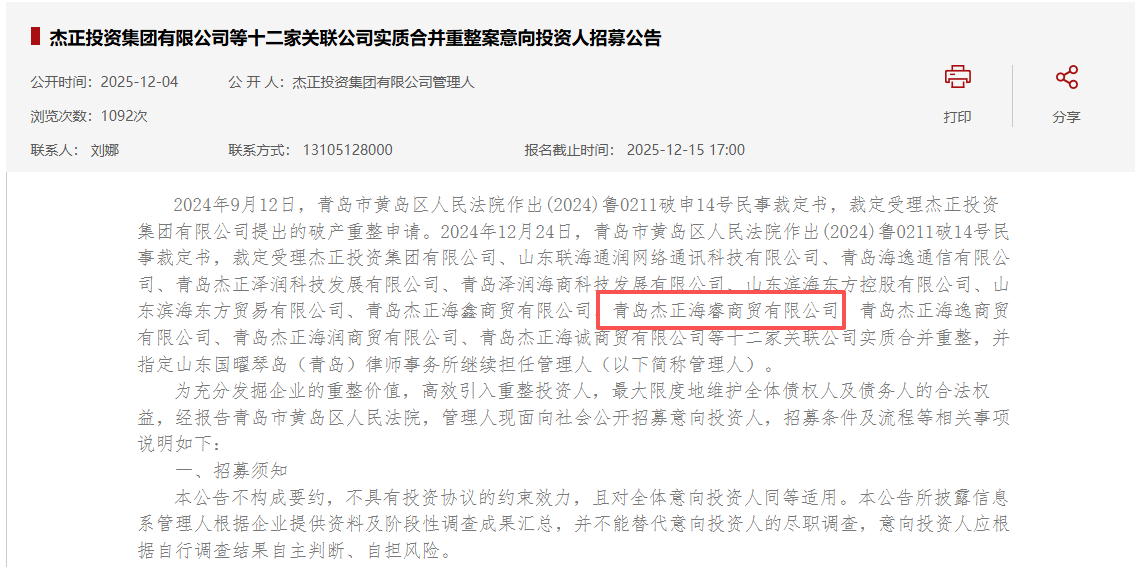

此外,青岛杰正所持极视角股权此前也被冻结,并被限制高消费,涉案总金额高达4.92亿元。2024年12月,青岛市黄岛区人民法院裁定受理杰正集团等十二家关联公司实质合并重整,杰正集团为青岛杰正的控股股东,持有其99.5%股份。

本次赴港IPO,极视角仍有诸多合规问题待解。

技术服务费激增却未披露外包研发比例 含“科”量存疑

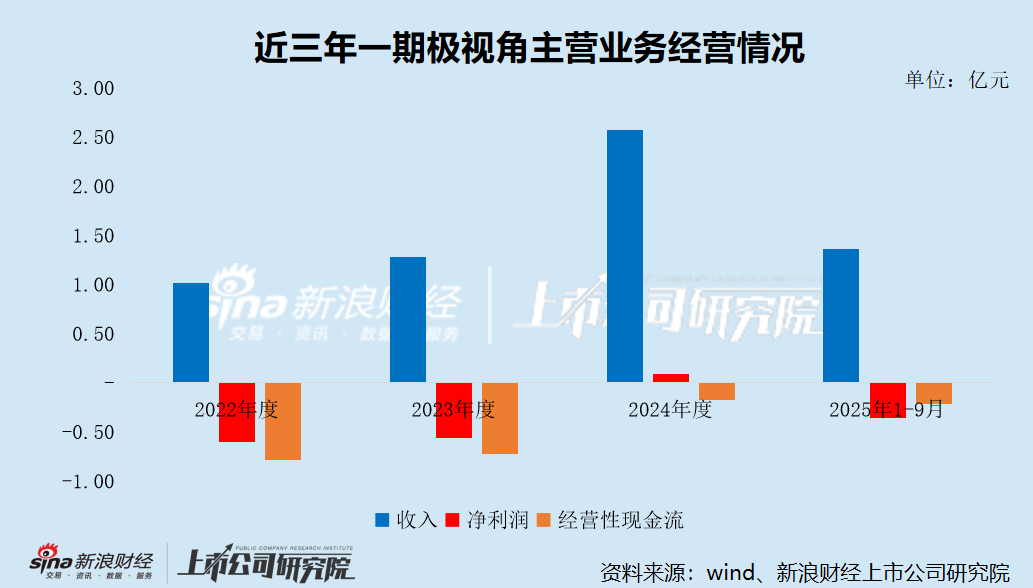

回到主营业务层面,2022年至2024年及2025年前三季度(简称“报告期”),极视角的收入分别为1.02亿元、1.28亿元、2.57亿元及1.36亿元,净利润分别为-0.61亿元、-0.56亿元、0.09亿元、-0.36亿元。

虽然极视角的收入快速增长,但盈利能力薄弱,“增收不增利”问题严重。2025年前三季度,极视角的收入同比增长71.60%,净亏损却同比扩大33.73%。

近三年一期,极视角有三期都处于亏损状态,尽管2024年实现盈利,但净利率仅为3.38%。截至2025年9月末,极视角的未弥补亏损已达1.35亿元。

值得注意的是,极视角的收入及利润高度集中于下半年,尤其是第四季度。报告期内,极视角下半年产生的收入平均占年度收入的75%至90%。

以2024年为例,极视角第四季度实现收入1.78亿元,占全年总收入的69.13%,录得净利润0.36亿元,相较前三季度净亏损0.27亿元,盈利能力大幅提升。

同时,极视角第四季度的期间费用率明显低于前三季度,2024年第四季度仅为19.60%,较前三季度的79.82%下降超过60个百分点。不过,第四季度与前三季度的毛利率却高度接近,2024年分别为40.66%、39.24%。

极视角解释称,“此类季节性波动在行业内比较常见,乃主要由于许多项目通常于年初启动,但于年底,即客户落实其年度预算时由其验收。因此,收入通常集中于年度下半年或第四季度确认。”

但实际情况果真如此吗?2024年,海康威视、大华股份第四季度产生的收入分别占全年收入的29.74%、30.24%,商汤科技、创新奇智下半年产生的收入占全年收入的53.88%、53.21%。

不难看出,同行公司并未出现收入高度集中于下半年甚至是第四季度的情况,极视角的解释似乎站不住脚。

除持续亏损外,极视角现金流层面的压力更为突出,报告期内,其经营活动产生的现金流量净额分别为-0.79亿元、-0.73亿元、-0.18亿元及-0.21亿元,累计净流出1.91亿元,超过亏损总额。

2025年前三季度,极视角的净流出额同比扩大3.3倍,远超同期净亏损增幅。尽管2024年实现盈利,但当期经营性现金流仍然为负,即主营业务的亏损现状未实质性改善。

这与极视角应收账款周转效率恶化密切相关,其应收账款及票据总额从2022年末的0.42亿元大幅攀升至2025年9月末的1.81亿元,周转天数则从99天骤增至379天。

回款周期大幅拉长不仅加剧资金链紧张,也提升了坏账风险。截至2025年9月末,极视角应收账款坏账准备余额0.1亿元,较2022年末增长15倍。

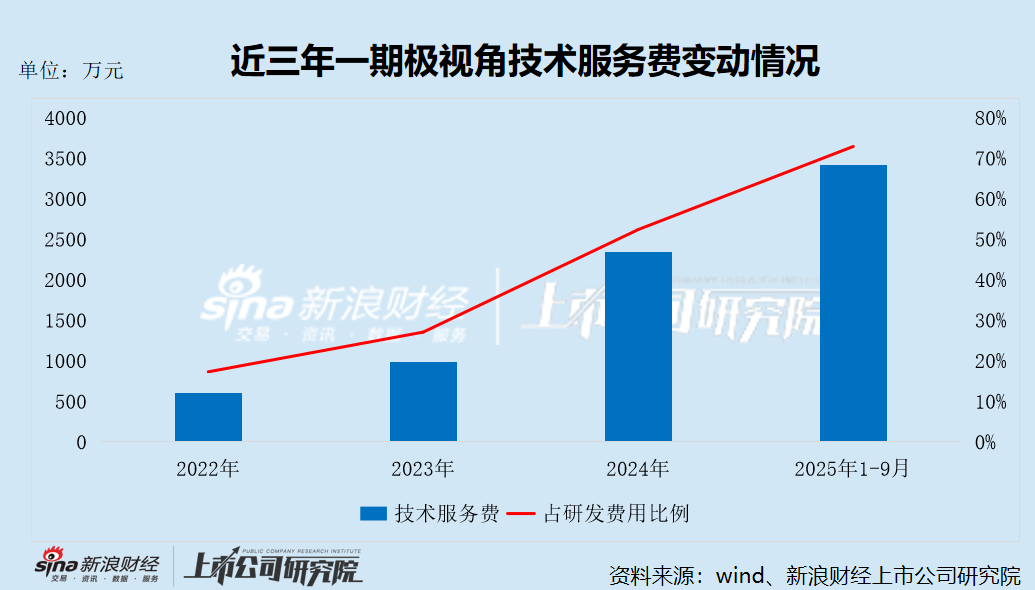

此外,极视角研发费用的含“科”量存疑。报告期内,极视角的研发费用累计1.63亿元,仅占期间总收入的26.24%。

极视角还存在持续削减研发团队的情形。2022年至2024年,其研发费用中的人工成本从0.26亿元降至0.19亿元,占费用总额的比例从73.7%降至42.9%,2025年前三季度研发费用中的人工成本同比下滑23.74%至0.12亿元。

与此同时,极视角研发费用中的技术服务费大幅攀升,从2022年的0.06亿元激增至2024年0.23亿元,2025年前三季度同比激增近4倍至0.34亿元,超过2024年全年。

值得一提的是,极视角的技术服务费包括云服务器、数据标注服务、外包研发服务及其他相关服务的服务费,但未披露各项费用的比例,也未对外包研发服务进一步解释。

2025年前三季度,极视角向第二大供应商N的采购内容为“客户定制软件开发外包”,采购金额为0.12亿元,计入当期营业成本。

极视角对客户定制软件开发外包及研发服务外包的划分是否准确,成本费用归集是否清晰?技术服务费大幅增长是否合理,是否意味着公司自身缺乏关键技术的研发能力?

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏