作者:光心

1月16日,天海电子顺利通过深交所主板上市审核,成为2026年首单过会的主板IPO项目。

天海电子的IPO之路始于2017年7月,彼时公司启动IPO辅导,历时八年,终于完成上市“长跑”。

然而,喜悦之余,公司财务之下存在的隐忧也是不少。一方面,近年公司上游铜材价格高涨、下游车企内卷严重,公司盈利能力承压,增收不增利现象明显;另一方面,公司与前子公司同步冲刺上市,二者关联颇多,财务仿佛“孪生”。

前身新加坡上市沦为“仙股” 近期增收不增利 一边分红一边融资

天海电子的身世可追溯至2006年,彼时集团企业天海电器(集团)改制,改制后成立天海电器、天海科技,天海科技即为天海电子的前身。

改制的同时,天海科技通过一种反向收购的方式实现新加坡上市,天海科技成为新加坡上市公司CTT(China Transcom Technologies Ltd.,后更名为China Auto Electronics Group Ltd.,简称CAE)的核心资产。

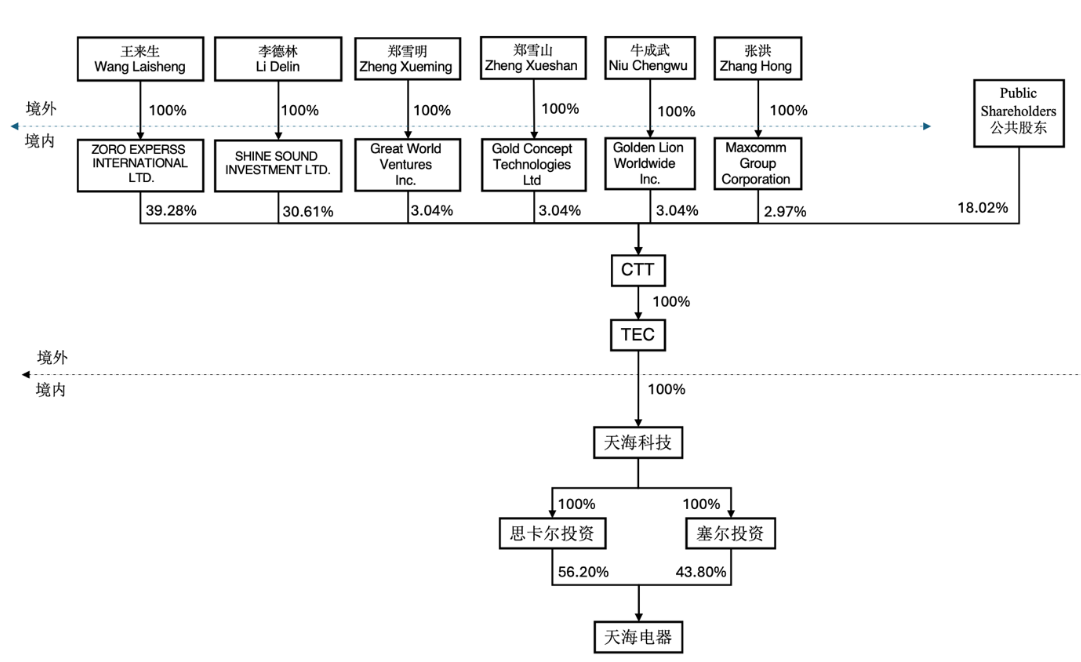

反向收购CTT实现新加坡上市后的股权架构图(资料来源:招股说明书)

反向收购CTT实现新加坡上市后的股权架构图(资料来源:招股说明书)而在新加坡上市期间,公司交易遇冷,2017年1月31日,公司股价已跌至0.16新加坡元/股,上市公司的身份并未给公司带来充分的融资优势。

于是,公司经过境外换股、现金收购、强制收购等一系列过程,于2017年2月完成私有化退市。同年公司启动“回A”计划,于当年6月完成股改,于7月启动IPO辅导,八年上市长跑由此启程。

从业务结构来看,天海电子长期深耕汽车线束、汽车连接器领域,这两类产品的营收占比常年超90%。

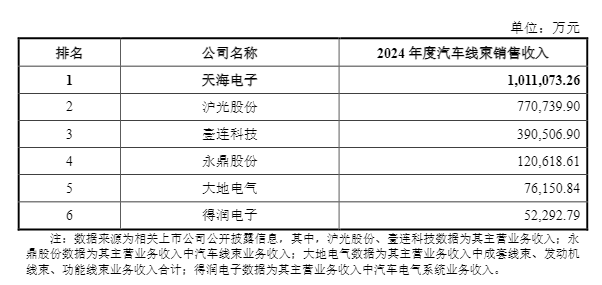

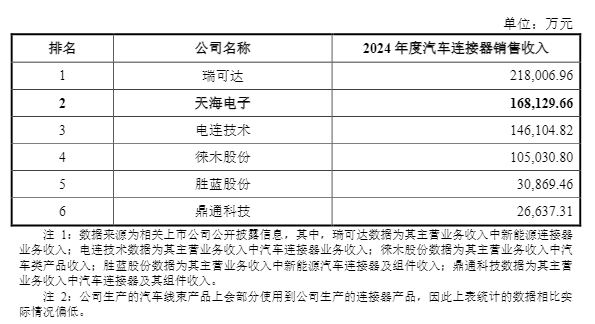

全球汽车线束市场长期被日本、欧美企业垄断,其中住友、矢崎全球市占率合计超50%,而国内本土汽车线束厂商数量众多,集中度和市占率相对分散。在此情形下,公司2024年的汽车线束业务收入在各家上市公司中排名第一,汽车连接器业务收入在各家上市公司中排名第二,对应的市占率分别为8.45%、3.52%。

天海电子汽车线束销售收入排名情况(资料来源:招股说明书)

天海电子汽车线束销售收入排名情况(资料来源:招股说明书) 天海电子汽车连接器销售收入排名情况(资料来源:招股说明书)

天海电子汽车连接器销售收入排名情况(资料来源:招股说明书)2024年以来,作为汽车线束原材料的铜材价格持续上涨,同时作为下游客户的整车厂商的价格战愈加白热化,叠加公司高压线束项目产能爬坡规模效应未充分显现的影响,公司毛利率承受压力。

2022年到2024年,公司毛利率分别为16.26%、15.63%、14.88%,持续下降。受此影响,虽然公司2024年到2025年前三季度营收分别同比增长8.44%、25.35%,同期归母净利润却同比增速却仅有-5.83%、8.37%,增收不增利现象明显。

值得注意的是,在公司盈利能力承压、现金流状况并不算乐观的情况下,公司2022年到2025年上半年期间(下称“报告期内”)合计分红达4.73亿元,而同期经营活动现金流总额为10.7亿元,现金分红大概占该数值的一半。

与此同时,公司投资活动也在持续产生现金流出,报告期内投资活动产生现金流出16.66亿元,现金缺口通过筹资填补,同期筹资活动现金流入11.32亿元,2025年上半年末的资产负债率为62%。

公司一边持续分红、一边又依赖筹资支持项目建设,该模式的财务可持续性有待验证。而此次IPO,公司又计划募集24.60亿元资金,其中全部资金都投入产能产线改造、研究院建设项目,并没有补充流动资金。

建议关注后续公司负债端和现金端的压力变化。

前子公司同步北交所IPO 二者数据披露陷“罗生门” 财务走向仿佛“一体双生”

在天海电子8年上市长跑的过程中,还有一个小插曲。

2020年5月,或是为了满足A股对上市公司业务清晰、独立的严格要求,天海电子剥离出主营汽车线束生产自动化装备的控股子公司海昌智能。

当时天海电子以零对价将海昌智能的100%股权转让给当时的12名股东,转让完成后12名股东各自的权益并未发生变化,只是持股方式由间接持有转为直接持有。

然而,虽然天海电子和海昌智能通过这种方式做了形式上的切割,但在多个层面却仍存在着实质联系。

一是天海电子虽在此后经历多轮股权转让,但仍与海昌智能存在着关联架构。海昌智能的七名实际控制人合计持有海昌智能41.28%的股权,同时这七人也通过鹤壁聚海等六家平台合计控制了天海电子26.96%的表决权。

二是海昌智能作为设备供应商处于天海电子的上游,天海电子是海昌智能的第一大客户,海昌智能又是天海电子的供应商。

据海昌智能招股说明书,2022年到2025年上半年,天海电子对海昌智能的营收贡献比例分别为37%、26%、25%、24%,而前五大客户的营收贡献占比常年在55%左右,可见海昌智能对天海电子有着较强的业务依赖性。

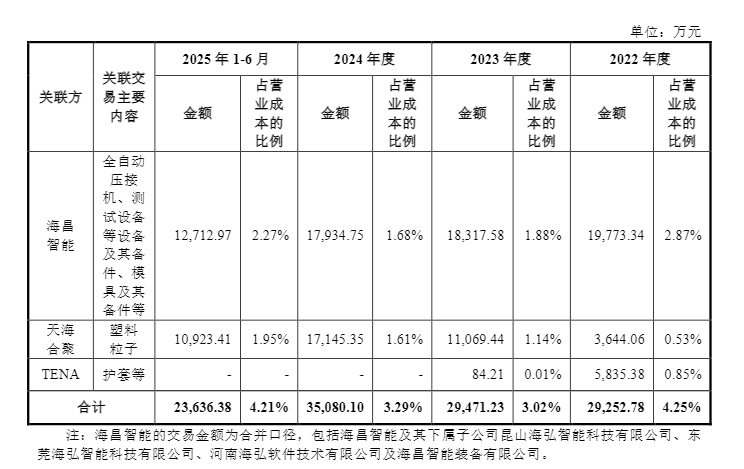

而天海电子招股说明书中披露的数据则比较诡异。一是两家公司披露的关联交易数据存在较大差异,比如2024年末海昌智能账面对天海电子发出商品达4592万元,但天海电子的暂估金额仅有411万元。二是2022年天海电子从海昌智能采购的金额达1.98亿元,高于当年向第五大供应商乐星电缆的采购金额(1.63亿元),海昌智能却未进入前五大供应商之列。

天海电子与海昌智能关联交易主要内容(资料来源:招股说明书)

天海电子与海昌智能关联交易主要内容(资料来源:招股说明书) 天海电子2022年度前五大供应商(资料来源:招股说明书)

天海电子2022年度前五大供应商(资料来源:招股说明书)虽数据披露上存在“罗生门”,但其背后的商业风险却相对明确,即二者作为同业上下游,海昌智能又存在抱天海电子“大腿”的现象,这导致二者藕断丝连,当行业系统性风险或局部风险发生时,二者一荣俱荣、一损俱损。

比如天海电子曾因客户经营困难而对其应收账款计提减值损失,同时对相关存货计提跌价准备。2022年到2024年,天海电子信用减值损失分别为1.44亿元、1418.71万元、4164.20万元;资产减值损失分别为7718.79万元、8554.94万元、8813.34万元。

而与此同时,该风险也同时通过采购关系传导至作为供应商的海昌智能。同期,海昌智能信用减值损失分别为769.88万元、372.20万元、620.81万元,资产减值损失分别为310.71万元、567.68万元、1312.92万元,其各类减值的金额变动方向与天海电子相同。

而行业系统性风险的传导则更加明显,随着近年车企价格战愈发激烈,产业链流动性趋紧,增长趋缓,盈利能力被持续压缩,这些特征在这两家“前母子”关系的企业上。

2022年到2024年,天海电子应收账款从31.24亿元增长至47.65亿元,营收增速放缓至8%,毛利率16.26%降低至14.88%;同期,海昌智能应收账款由2.79亿元增长至4.24亿元,营收增速放缓至22.59%,毛利率由37.74%下降至33.50%。

此外,两家公司还存在着代发工资、代缴社保的关系。在海昌智能已经被剥离的2023年,其为天海电子代发工资、社保及住房公积金32.34万元。

两家公司在业务运作、财务特征等方面存在着诸多关联与相似,其间是否存在利益输送?海昌智能又是否具备独立开拓市场的能力?实在是让人难以释疑。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏