出品:新浪财经上市公司研究院

作者:昊

1月28日,昆仑新能源材料技术(宜昌)股份有限公司(以下称“昆仑新材”)向港交所递交主板上市申请。

昆仑新材是锂电池电解液供应商。2023年6月,昆仑新材向深交所创业板递交IPO申请并获受理;2024年5月,在被两轮问询后,公司撤回发行上市申请文件,A股上市以失败告终。

近几年来,昆仑新材市场份额不断增加,但毛利率长期低于天赐材料和新宙邦,考虑到公司对宁德时代依赖严重,以及研发投入占比显著偏低,未来依靠不断降价换取市场的可持续性存疑。

根据规划,昆仑新材赴港上市融资拟进一步扩产,然而公司目前产能利用率仅50%左右,未来年产能从18万吨扩张至50万吨后,闲置产能或还将大幅增加。

此前,昆仑新材就因产能扩张激进、项目未批先建、安全生产、财务漏洞、关联交易价格公允性等多项问题被监管问询。A股上市夭折后再赴港IPO,前景依然难料。

毛利率不足同行三分之一 大客户依赖严重、研发投入畸低

昆仑新材主业是锂电池电解液的研发、生产和销售,此外还布局了固态电解质、凝胶电解质、固液混合电解质及钠离子电解液等电池材料领域。

根据弗若斯特沙利文的数据,按出货量计,2023年、2024年和2025年前三季度,昆仑新材在全球电解液供应商中位列第五、第四和第三,排名不断上升。

不过,市场份额增加的同时,公司业绩并不理想。上述时期内,昆仑新材分别实现收入15.77亿元、10.21亿元和10.32亿元,净利润8616.8万元、-2760.9万元和-13.6万元。

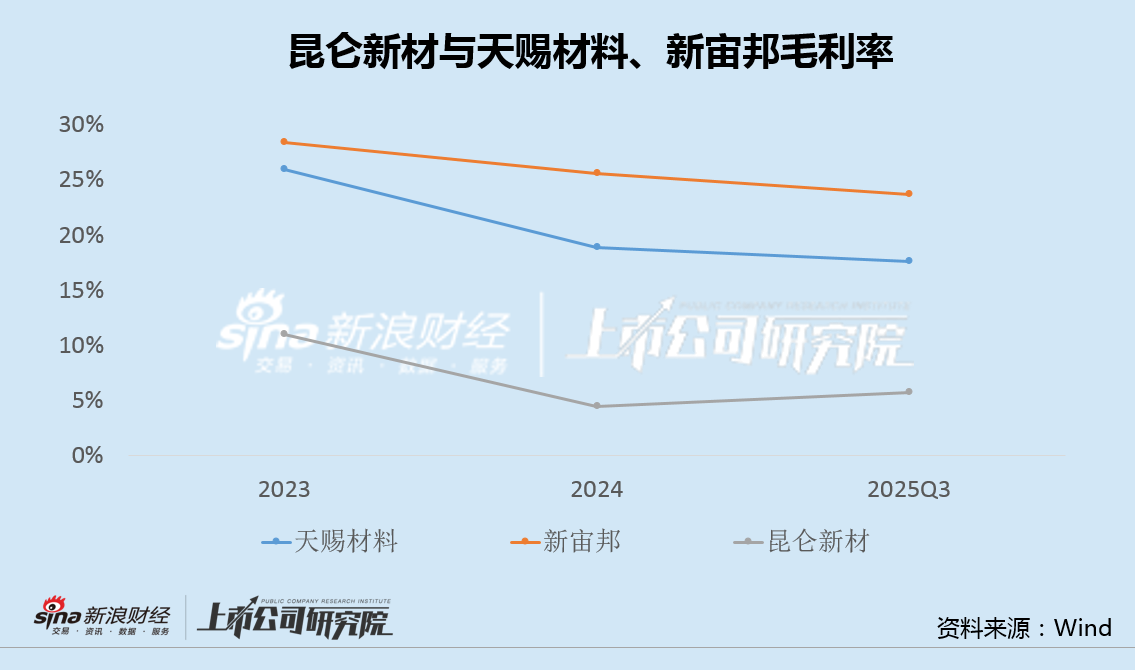

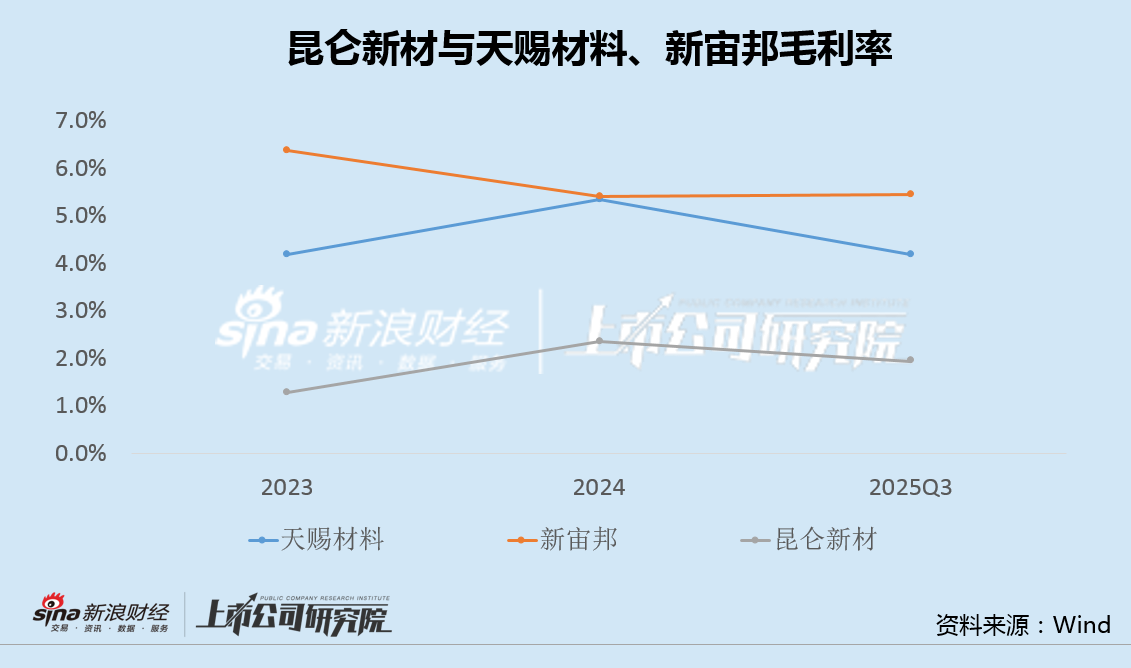

盈利能力低下是业绩不佳的主要原因,昆仑新材毛利率仅约为同期新宙邦的三分之一、天赐材料的四分之一。

下游客户中锂电池厂或整车厂相对强势,使得电解液企业议价能力弱,应收账款账期普遍较长,昆仑新材的境况尤为明显。

2023年、2024年和2025年前三季度,昆仑新材对前五大客户的销售额分别占总收入的82.1%、73%及73%。其中,宁德时代均为第一大客户,占公司总收入的60.1%、59.3%及49.6%,半数营收依赖宁德时代。

此外,相较于天赐材料和新宙邦,昆仑新材研发投入占比显著偏低,产品长期竞争力存疑。

数据显示,昆仑新材电解液产品的价格由2023年的每吨约3万元下降至2024年约1.7万元,2025年前三季度进一步降至1.4万-1.7万元,未来继续依靠以价换量还有多少空间,令人担忧。

半数产能闲置仍欲扩产近3倍 内控问题频发A股IPO夭折

根据港股IPO申请文件,昆仑新材拟将上市募资用于三大用途,包括国内外生产基地建设、扩大产能及全球扩张;推进下一代电池材料研发,强化技术领先地位;补充营运资金及一般企业用途。

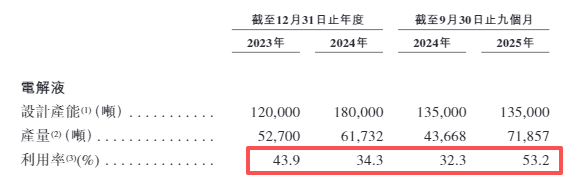

然而,2023年、2024年和2025年前三季度,昆仑新材产能利用率仅43.9%、34.3%和53.2%,半数左右产能处于闲置状态。

来源:港股IPO招股书

来源:港股IPO招股书事实上,相较于已在港股上市或正在筹划港股上市的天赐材料和新宙邦,昆仑新材的产能扩张计划更加激进。

招股书显示,昆仑新材计划在宜昌、济宁、湖州、宜宾以及匈牙利索尔诺克新建电解液生产基地或扩增产能,预计电解液年产能将从当前的18万吨提升至超50万吨,增幅接近3倍之多。

可以看到,未来年产能从18万吨扩张至50万吨后,昆仑新材的闲置产能或还将大幅增加。

值得注意的是,昆仑新材此前冲刺A股IPO时,就因产能扩张激进的问题被关注。问询函显示,昆仑新材2020年至2023年上半年,产能利用率分别为30.47%、79.21%、91.65% 和 72.33%,原产能6万吨/年,募投项目拟新增24万吨/年,产能扩张4倍,监管要求公司说明产能消化的具体依据、市场容量与竞争格局、投产后产能利用率预测。

不仅如此,昆仑新材还因募投项目未批先建、安全生产、财务漏洞、关联交易价格公允性等多项问题被监管问询。

昆仑新材A股IPO夭折后再赴港融资,前景似乎依然难料。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏