炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰证券研究所)

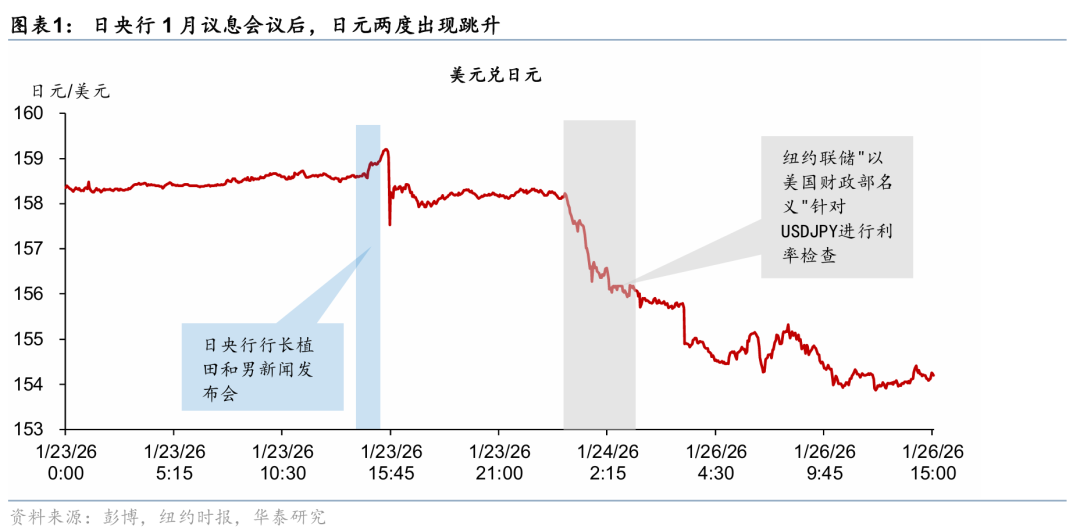

上周五(1月23日),日元在日央行发布会后以及美国交易时间出现快速升值,截至周一(1月26日)的两个交易日内累计升值2.6%至154.2日元/美元,背后主要是美国和日本释放出“利率检查”(“rate check”)信号,市场猜测美日未来或联合干预日元汇率。历史上,日本当局在“利率检查”后较短时间内就会启动汇率干预,若外汇干预落地,短期或推动日元升值。鉴于日央行货币政策大幅落后于利率曲线,或已错失“优雅转身”的最佳时间窗口:日本财政扩张预期叠加利率落后于曲线,日债收益率或易上难下,日元资产亦或进入高波动阶段。

日央行1月议息会议后,日美联合干预汇率的预期导致日元短期快速升值。上周五(1月23日)日央行发布会后,日元汇率先走弱并突破159关口,但此后日元突然跳升、并于美国交易时段再度出现大幅升值。据纽约时报,上周五(1月23日)纽约联储对日元进行了“利率检查”(rate check);1月25日高市早苗表态称,将采取一切必要措施应对投机性和异常波动的市场;市场对日美联合干预日元汇率的预期明显升温。历史上,日本当局通常在“利率检查”后不久直接干预日元汇率,例如2022年9月“利率检查”后一周对日元实施了实质性干预。

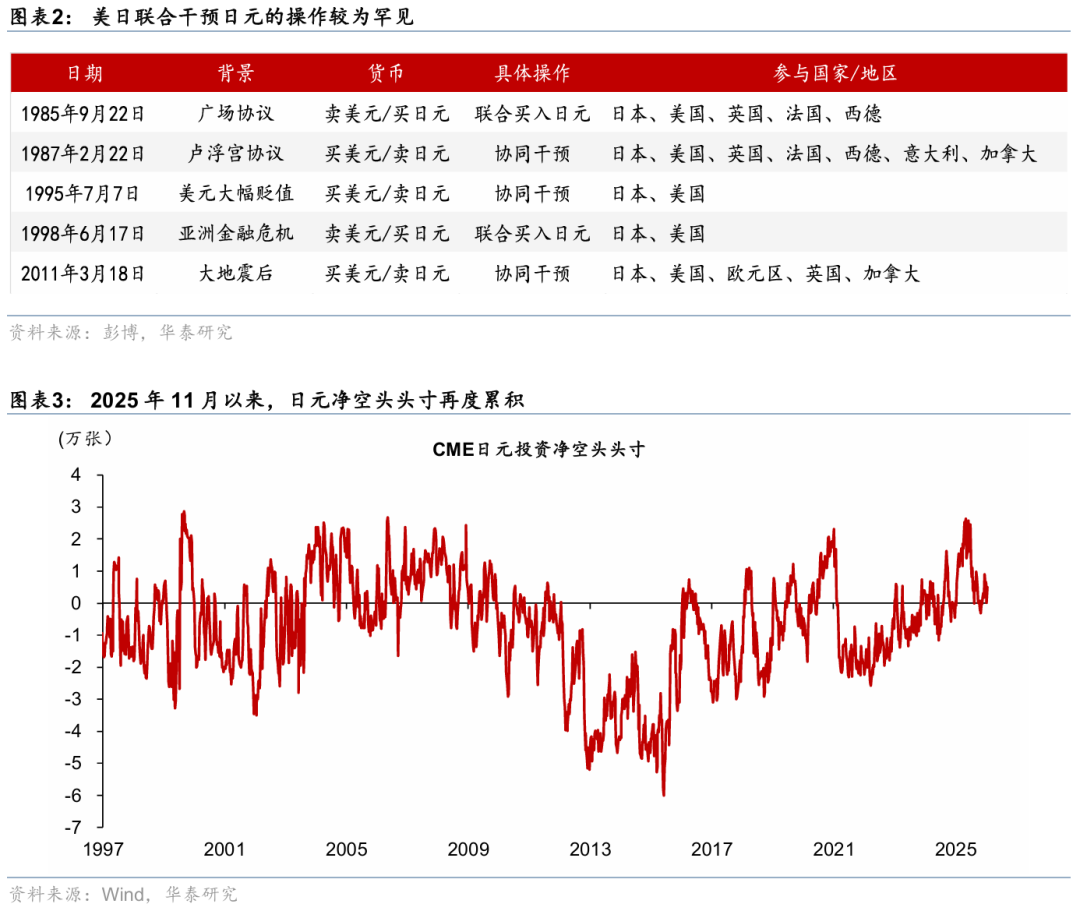

若外汇干预落地,短期可能推动日元升值,若升值速度过快,可能带来“套息交易”反转压力。2021年以来,日本当局多次干预日元汇率,实施干预一周后日元平均升值1.4%。目前美国是否与日方共同干预日元仍有不确定性,但如果出现日美联合干预日元汇率的情况,日元短期升值幅度或较大:1990年以来仅出现过3次日美联合干预日元汇率,分别是1995年美元急剧贬值、1998年亚洲金融危机、以及2011年日本大地震。如果日元快速升值可能引发“套息交易”反转,从而放大市场波动性,类似于2024年7月。

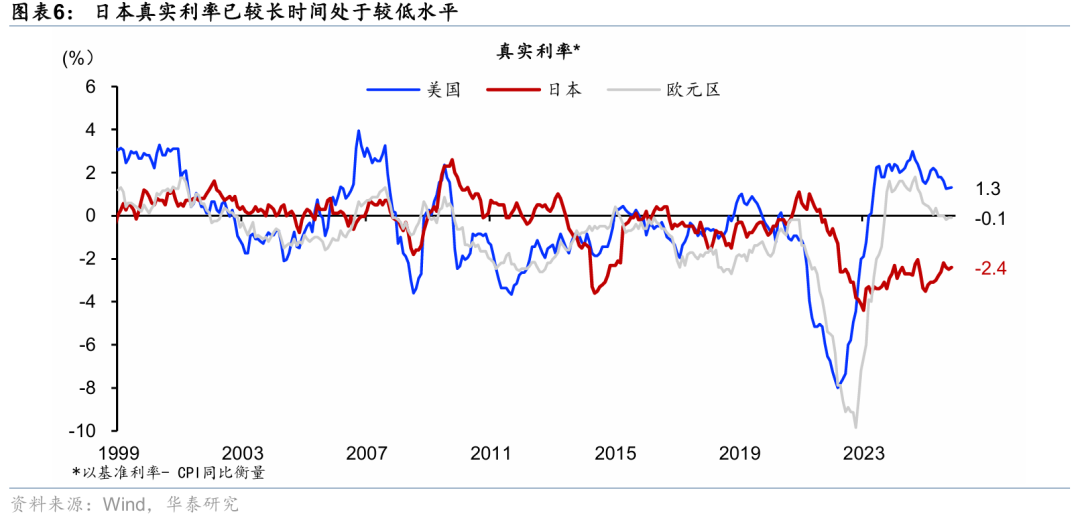

但历史经验显示,外汇干预不能改变日元中长期趋势;若日央行不能加快加息,则日元仍可能再度面临贬值压力。复盘2021年以来的日本外汇干预,日元普遍在短暂升值后重回贬值通道,仅2024年7月外汇干预后日元维持了约2个月的升值,但彼时日元汇率除了受外汇干预影响外,还受到美国“衰退交易”、以及套息交易反转的扰动。中长期看,日元汇率仍由真实利率水平、美日利差等因素决定,由于日央行货币政策落后于曲线,日本真实利率已较长时间处于较低水平,当前的外汇干预或难以根本扭转日元偏弱走势。

往前看,日央行或已错失“优雅转身”的最佳窗口,货币政策“进退维谷”,且新一轮政治周期或加大日元的结构性问题,预计日债收益率易上难下,日元资产的波动性上升。自2022年步入再通胀周期以来,日央行在加息决策上“走一步、看两步”,导致货币政策大幅滞后于曲线,从而导致日元持续贬值。此外,日本将于2月8日举行众议院选举,为提高自民党胜率,近期高市早苗宣布或暂停征收食品消费税两年,将额外带来相当于2024年GDP 0.8%的财政扩张。若上述政策在众议院选举后落地,将加大日本潜在通胀压力,日央行所面临的加息压力将进一步加大。日本财政扩张预期叠加政策利率落后于曲线,预计日债收益率易上难下,日本权益资产的波动性也可能上升。

风险提示:日本众议院选举结果超预期;日本通胀水平超预期。

文章来源

本文摘自2026年1月26日发布的《进退两难的日元再度迎来“干预窗口”》

易峘 研究员 SAC S0570520100005 | SFC AMH263

胡李鹏 研究员 PhD SAC No. S0570525010001 | SFC BWA860

陈玮 研究员 SAC No. S0570524030003 | SFC BVH374

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏